Termomodernizacja ma sens podwójnie: obniża rachunki za energię i pozwala odzyskać część wydatków w podatku. W praktyce pytanie o to, ile zwrotu daje ulga termomodernizacyjna, sprowadza się do dwóch liczb: limitu odliczenia i twojej stawki podatku. Ważne jest też to, że nie każdy koszt się kwalifikuje, a przy dotacjach, współwłasności i kilku etapach prac łatwo popełnić kosztowny błąd.

Najważniejsze liczby i zasady, które decydują o korzyści podatkowej

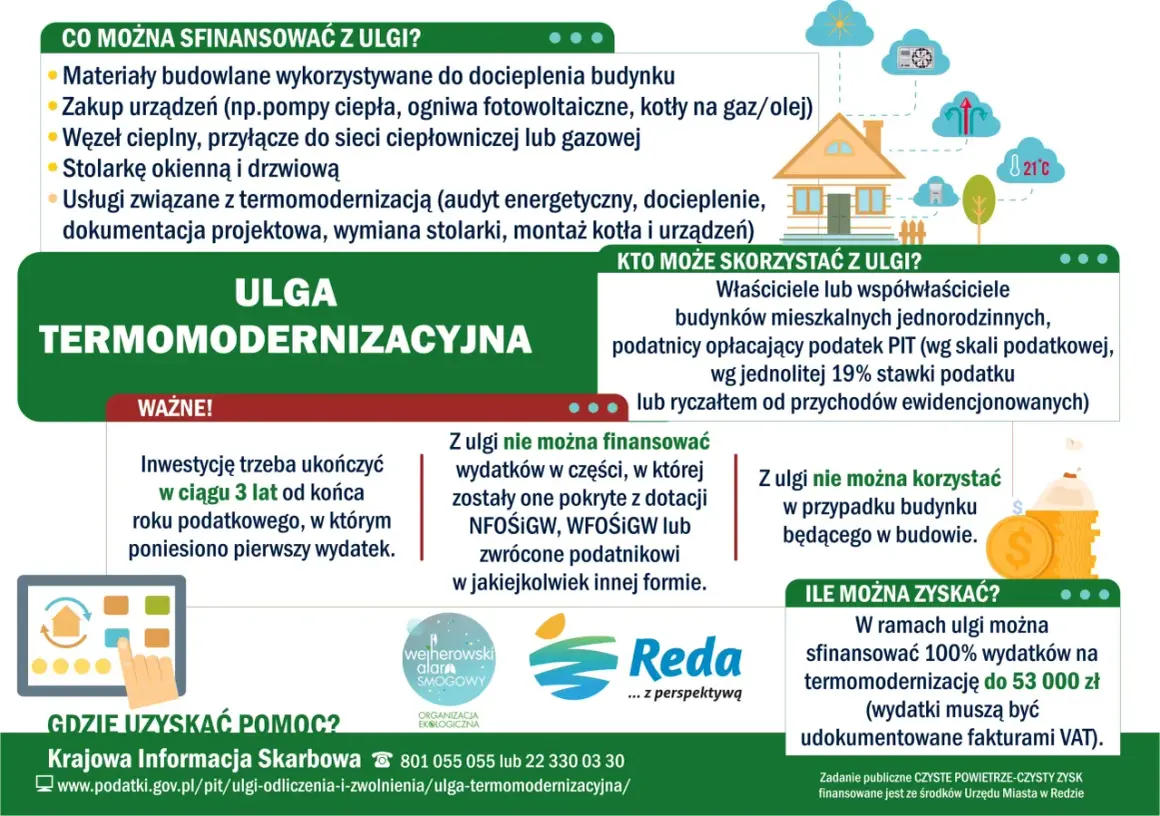

- Limit odliczenia to 53 000 zł na podatnika, a nie na dom i nie na pojedynczą inwestycję.

- Realna oszczędność zależy od stawki podatku - przy pełnym limicie to ok. 6 360 zł przy 12%, 10 070 zł przy 19% i 16 960 zł przy 32%.

- To nie jest osobna wypłata - ulga zmniejsza dochód albo przychód, więc efekt widać w niższym podatku.

- Niewykorzystaną kwotę można przenosić maksymalnie przez 6 lat od końca roku pierwszego wydatku.

- Dotacje i zwroty obniżają podstawę odliczenia, a niedotrzymanie 3-letniego terminu na zakończenie prac może wymagać korekty.

Ile pieniędzy można odzyskać z ulgi w praktyce

Najprościej liczę to tak: odliczenie obniża podstawę opodatkowania, a faktyczna korzyść zależy od tego, ile podatku i według jakiej stawki płacisz. Dlatego ta sama inwestycja daje inny efekt u osoby na skali, inny u podatnika liniowego, a jeszcze inny przy ryczałcie.

Jeśli wykorzystasz cały limit 53 000 zł, oszczędność podatkowa wygląda orientacyjnie tak:

| Odliczona kwota | Skala 12% | Liniowy 19% | Skala 32% |

|---|---|---|---|

| 10 000 zł | 1 200 zł | 1 900 zł | 3 200 zł |

| 20 000 zł | 2 400 zł | 3 800 zł | 6 400 zł |

| 53 000 zł | 6 360 zł | 10 070 zł | 16 960 zł |

Przy ryczałcie liczysz to analogicznie, tylko zamiast stawki skali używasz swojej stawki ryczałtu. Jeśli stawka jest niższa, efekt też będzie niższy. I jeszcze jedna ważna rzecz: to nie jest dodatkowy przelew z programu, tylko niższy podatek do zapłaty albo wyższy zwrot roczny.

Żeby nie przeszacować wyniku, trzeba jeszcze sprawdzić, co w ogóle wchodzi do podstawy odliczenia.

Od czego zależy wysokość odliczenia

W praktyce patrzę na pięć rzeczy: formę opodatkowania, wysokość wydatku, to, czy koszt był sfinansowany z własnej kieszeni, oraz to, kto formalnie ma prawo do budynku. To właśnie te elementy decydują, czy ulga da pełną korzyść, czy tylko częściową.- Forma opodatkowania - odliczenie działa przy skali, podatku liniowym i ryczałcie, ale rozlicza się je w inny sposób.

- Dochód albo przychód w danym roku - jeśli jest za niski, nadwyżka przechodzi na kolejne lata.

- Dotacje i zwroty - część sfinansowana ze środków NFOŚiGW lub WFOŚiGW albo zwrócona podatnikowi nie podlega odliczeniu.

- Własność i współwłasność - limit jest osobny dla każdego podatnika; małżonkowie nie sklejają swoich limitów w jeden wspólny worek.

- Kredyt - sam kredyt nie blokuje ulgi, jeśli to ty faktycznie ponosisz ciężar spłaty.

Przy małżeństwie z wspólnością majątkową faktura wystawiona na jednego małżonka nie musi przekreślać ulgi, ale przy odrębnych majątkach i współwłasności warto sprawdzić dokumenty dużo uważniej. Taki detal potrafi zmienić cały wynik rozliczenia, więc lepiej wyłapać go przed złożeniem PIT-u niż po fakcie.

Skoro już wiadomo, od czego zależy efekt finansowy, czas przejść do tego, które wydatki naprawdę przechodzą przez fiskusa.

Jakie wydatki wchodzą do ulgi, a jakie wypadają poza nią

Lista jest zamknięta, więc tu nie działa zasada „to przecież poprawia efektywność energetyczną”. Jeśli danego kosztu nie ma w katalogu, nie odliczysz go, nawet jeśli z punktu widzenia ekologii ma sens.

Najczęściej rozliczane koszty

- ocieplenie ścian, dachów, fundamentów i płyt balkonowych

- wymiana okien, drzwi, bram garażowych i innych elementów stolarki

- pompa ciepła wraz z infrastrukturą potrzebną do pracy instalacji

- fotowoltaika, kolektory słoneczne, magazyn energii i magazyn ciepła

- system wentylacji mechanicznej z odzyskiem ciepła

- system zarządzania energią oraz audyt energetyczny, analiza termograficzna i dokumentacja projektowa

Przeczytaj również: Dofinansowanie do fotowoltaiki - Jak łączyć dotacje i unikać błędów?

Czego nie wrzucać do ulgi

- klimatyzatora z funkcją grzania, nawet jeśli wygląda jak prosty sposób na ogrzewanie

- wydatków spoza zamkniętego katalogu materiałów, urządzeń i usług

- kosztów pokrytych dotacją z NFOŚiGW lub WFOŚiGW

- kwot już zwróconych, zaliczonych do kosztów albo odliczonych wcześniej inną ulgą

Audyt energetyczny nie jest warunkiem skorzystania z ulgi, ale bywa dobrym punktem wyjścia, jeśli chcesz uniknąć przypadkowych zakupów i wybrać te elementy modernizacji, które naprawdę robią różnicę w bilansie ciepła.

Kiedy masz już listę kosztów, można przejść do najpraktyczniejszej części, czyli prostego liczenia oszczędności.

Jak policzyć oszczędność krok po kroku

Ja liczę to w czterech ruchach. Najpierw sumuję kwalifikowane wydatki, potem odejmuję dotacje i zwroty, następnie pilnuję limitu 53 000 zł, a na końcu sprawdzam, czy w danym roku mam wystarczającą podstawę opodatkowania, by odliczenie w ogóle zadziałało.

- Zbierz wszystkie faktury i wyodrębnij tylko te pozycje, które są na liście ulgi.

- Odejmij część sfinansowaną dotacją lub innym zwrotem.

- Porównaj wynik z limitem 53 000 zł na osobę.

- Pomnóż odliczoną kwotę przez swoją stawkę podatku albo stawkę ryczałtu.

W praktyce często wygląda to tak:

| Przykład | Wydatki kwalifikowane | Szacunkowa oszczędność przy 12% | Szacunkowa oszczędność przy 19% | Szacunkowa oszczędność przy 32% |

|---|---|---|---|---|

| Mały zakres prac | 15 000 zł | 1 800 zł | 2 850 zł | 4 800 zł |

| Średnia modernizacja | 35 000 zł | 4 200 zł | 6 650 zł | 11 200 zł |

| Pełny limit | 53 000 zł | 6 360 zł | 10 070 zł | 16 960 zł |

Jeśli w danym roku nie masz dość dochodu lub przychodu, resztę przenosisz na kolejne lata. To ważne, bo ulga nie przepada od razu, ale też nie zamienia się w dodatkową gotówkę ponad zapłacony podatek.

Żeby to rozliczyć bez korekt, trzeba dobrze ograć dokumenty i terminy.

Jak rozliczyć ulgę bez kosztownych pomyłek

Najwięcej błędów widzę nie przy samym liczeniu, tylko przy dokumentach. Wystarczy jedna pomyłka w fakturze, zły moment sprzedaży nieruchomości albo podwójne rozliczenie tego samego kosztu i korzyść robi się mniejsza albo znika.

- Trzymaj faktury i dowody zapłaty, bo to one potwierdzają poniesienie wydatku.

- Sprawdź, czy jesteś właścicielem lub współwłaścicielem w momencie składania zeznania.

- Rozlicz ulgę w PIT-36, PIT-37, PIT-36L albo PIT-28 z załącznikiem PIT/O.

- Pamiętaj o 3 latach na zakończenie przedsięwzięcia i 6 latach na wykorzystanie niewykorzystanej kwoty.

- Jeśli dotacja pojawi się po rozliczeniu, trzeba ją doliczyć w kolejnym zeznaniu.

Przy wspólności majątkowej faktura wystawiona na jednego małżonka nie musi przekreślać ulgi, a przy współwłasności każdy odlicza to, co faktycznie poniósł, a nie procent udziału w nieruchomości. To ważne rozróżnienie, bo zbyt dosłowne dzielenie kosztów według udziałów we własności zwykle prowadzi do błędu.

Kiedy te zasady są ustawione poprawnie, zostaje już tylko pytanie, kiedy ta ulga daje największy efekt.

Kiedy ten mechanizm daje największy efekt finansowy

Najwięcej zyskują osoby, które mają wyższy dochód albo przychód, inwestują w koszty z katalogu i nie finansują całej modernizacji dotacją. Wtedy ulga działa jak rozsądny zastrzyk płynności: część pieniędzy wraca w podatku, a reszta inwestycji nadal obniża zużycie energii przez lata.

- Jeśli robisz mały zakres prac, efekt będzie mniejszy, ale nadal odczuwalny.

- Jeśli masz niski dochód, rozliczenie może rozciągnąć się na kilka lat.

- Jeśli większość kosztów pokrywa dotacja, realna oszczędność podatkowa spadnie.

- Jeśli planujesz wymianę okien, ocieplenie, pompę ciepła albo fotowoltaikę, najlepiej policzyć ulgę jeszcze przed podpisaniem umowy.

W praktyce najbardziej opłaca się myśleć o termomodernizacji jak o jednym projekcie: najpierw sprawdzić listę wydatków, potem limit i stawkę podatku, a dopiero na końcu wybierać technologię. Dzięki temu łatwiej połączyć korzyść podatkową z mniejszym zużyciem energii i realnie niższymi rachunkami przez kolejne lata.