Raport ESG to nie jest ozdobny dodatek do komunikacji firmy, tylko narzędzie, które pokazuje, jak organizacja wpływa na środowisko, ludzi i sposób zarządzania. Dobrze przygotowany dokument pomaga odróżnić realne działania od marketingu, a przy okazji ułatwia ocenę ryzyk związanych z energią, emisjami, łańcuchem dostaw i relacjami z pracownikami. W praktyce to właśnie na tym poziomie większość firm wygrywa albo przegrywa wiarygodność.

Najważniejsze informacje o raporcie ESG w kilku punktach

- Raport ESG opisuje wpływ firmy na środowisko, społeczeństwo i ład korporacyjny.

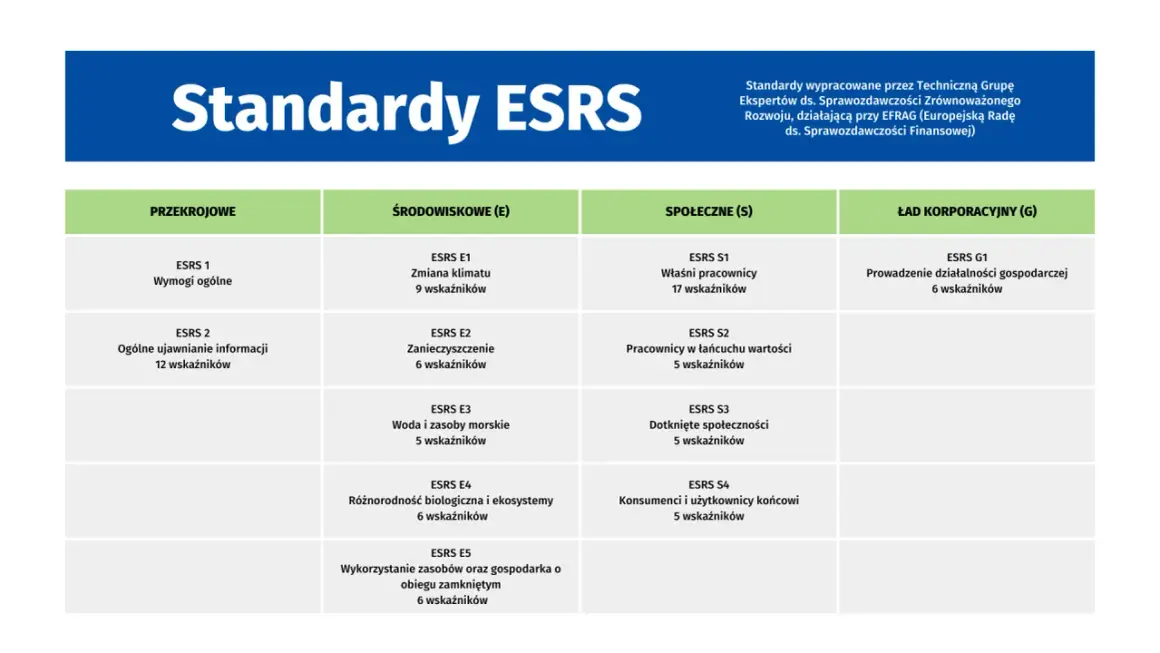

- W Europie jego podstawą są dziś CSRD i ESRS, czyli bardziej uporządkowane zasady raportowania zrównoważonego rozwoju.

- W 2026 roku przepisy są jeszcze upraszczane, więc status obowiązku trzeba sprawdzać na bieżąco.

- Dobry raport nie kończy się na deklaracjach - pokazuje dane, cele, metodologię, postęp i słabe punkty.

- W tematach klimatycznych najważniejsze są emisje, energia, woda, odpady, adaptacja do zmian klimatu i wpływ łańcucha wartości.

Czym jest raport ESG i dlaczego powstał

ESG to skrót od Environmental, Social, Governance, czyli środowisko, społeczeństwo i ład zarządczy. Raport ESG porządkuje informacje o tym, jak firma zarządza emisjami, zużyciem energii, wodą, odpadami, warunkami pracy, etyką biznesową czy nadzorem nad ryzykiem. To nie jest wyłącznie dokument dla inwestorów - dziś korzystają z niego także banki, kontrahenci, klienci, administracja i same zarządy.

Z mojego punktu widzenia najważniejsze jest to, że taki raport ma łączyć dwie perspektywy. Z jednej strony pokazuje wpływ firmy na otoczenie, z drugiej - wpływ zmian klimatu, regulacji i presji rynkowej na samą firmę. Właśnie dlatego ESG stało się czymś więcej niż modnym hasłem: to sposób na opisanie realnych ryzyk i szans, a nie tylko wizerunku.

W obszarze klimatu i środowiska raport najczęściej odpowiada na bardzo konkretne pytania: ile firma emituje, ile energii zużywa, skąd ją bierze, jak ogranicza odpady, co robi z wodą i czy potrafi przygotować się na suszę, upały albo ekstremalne zjawiska pogodowe. Gdy tych odpowiedzi brakuje, dokument szybko traci wartość. Żeby jednak taki materiał był czytelny, trzeba wiedzieć, co dokładnie się w nim raportuje.

Co zwykle znajduje się w takim raporcie

W dobrym raporcie ESG nie chodzi o objętość, tylko o strukturę. Najczęściej dokument dzieli się na trzy filary, a w każdym z nich znajdują się konkretne wskaźniki, polityki i cele. Poniżej pokazuję, jak zwykle wygląda to w praktyce.

| Obszar | Co zwykle się raportuje | Dlaczego to ma znaczenie |

|---|---|---|

| Środowisko | Emisje gazów cieplarnianych, energia, udział OZE, woda, odpady, surowce, bioróżnorodność, transport, łańcuch dostaw | Pokazuje realny ślad środowiskowy firmy i tempo redukcji wpływu |

| Społeczeństwo | Bezpieczeństwo pracy, rotacja, szkolenia, różnorodność, płace, prawa człowieka, relacje z lokalnymi społecznościami | Pomaga ocenić jakość zatrudnienia, stabilność organizacji i ryzyko reputacyjne |

| Ład korporacyjny | Skład zarządu i rady nadzorczej, etyka, antykorupcja, systemy kontroli, whistleblowing, zarządzanie ryzykiem | Pokazuje, czy firma ma mechanizmy, które pozwalają jej utrzymać wiarygodność i kontrolę |

W praktyce największą wagę ma nie sama lista tematów, ale to, czy firma umie wskazać wskaźniki, metodę liczenia i punkt odniesienia. Inaczej mówiąc: ważniejsze od deklaracji „redukujemy emisje” jest to, czy wiemy, o ile, względem czego, w jakim terminie i na jakiej podstawie. W raportach klimatycznych szczególnie istotne są zwykle emisje Scope 1, Scope 2 i - jeśli firma to uwzględnia - Scope 3, bo dopiero pełniejszy obraz pokazuje prawdziwy ciężar środowiskowy działalności.

Jeśli raport jest zrobiony dobrze, czytelnik od razu widzi, gdzie firma ma wpływ bezpośredni, a gdzie zależy od dostawców, klientów albo infrastruktury. To prowadzi do kolejnego ważnego pytania: czym taki dokument różni się od innych sprawozdań, które firmy też publikują.

Czym różni się od sprawozdania finansowego i raportu zrównoważonego rozwoju

Najczęstsze nieporozumienie polega na tym, że wiele osób wrzuca do jednego worka raport ESG, raport zrównoważonego rozwoju i sprawozdanie finansowe. Te pojęcia się przenikają, ale nie oznaczają tego samego. Różnica ma znaczenie, bo wpływa na zakres danych, poziom weryfikacji i sposób czytania dokumentu.

| Dokument | Główne pytanie | Typ danych | Dla kogo jest najważniejszy |

|---|---|---|---|

| Sprawozdanie finansowe | Ile firma zarobiła i jakie ma wyniki? | Finanse, aktywa, zobowiązania, przepływy pieniężne | Inwestorzy, banki, właściciele, analitycy |

| Raport ESG | Jaki jest wpływ firmy na otoczenie i jakie ryzyka z tego wynikają? | Dane środowiskowe, społeczne i zarządcze, często z KPI i celami | Rynek, kontrahenci, regulatorzy, inwestorzy, pracownicy |

| Raport zrównoważonego rozwoju | Jak firma realizuje cele środowiskowe i społeczne w szerszym ujęciu? | Polityki, działania, wskaźniki, postęp, ryzyka, plan transformacji | Szerokie grono interesariuszy |

W Europie te nazwy bywają używane zamiennie, ale formalnie coraz częściej mówimy o sprawozdawczości zrównoważonego rozwoju. Tu wchodzi pojęcie podwójnej istotności, czyli zasady, że firma raportuje zarówno o tym, jak kwestie ESG wpływają na jej wyniki, jak i o tym, jak sama wpływa na ludzi i środowisko. To ważne, bo dzięki temu raport nie jest przypadkową składanką tematów, tylko odpowiedzią na rzeczywiście istotne obszary.

Ta różnica w nazewnictwie bywa myląca, ale dla czytelnika liczy się coś prostszego: czy dokument daje się wykorzystać do decyzji, czy tylko dobrze wygląda w PDF-ie. I właśnie dlatego warto spojrzeć na aktualne reguły, które w 2026 roku są wciąż dopracowywane.

Jakie zasady obowiązują w 2026 roku

W 2026 roku raportowanie ESG w Europie nadal opiera się na CSRD i ESRS, ale trzeba pamiętać, że reguły są teraz wyraźnie upraszczane. Rada UE w lutym 2026 roku zatwierdziła zawężenie zakresu CSRD do firm zatrudniających ponad 1000 osób i osiągających ponad 450 mln euro rocznego obrotu netto. Jednocześnie część podmiotów z tzw. pierwszej fali otrzymała przejściowe wyłączenie z obowiązku raportowania za lata 2025 i 2026.

Komisja Europejska 6 maja 2026 roku uruchomiła także konsultacje nad zrewidowanymi ESRS, które mają być krótsze, jaśniejsze i bardziej użyteczne. To ważny sygnał: kierunek pozostaje ten sam, ale nacisk przesuwa się z rozbudowanego zbierania danych na lepszą jakość i porównywalność informacji.

W praktyce dla polskich firm oznacza to jedno: nie wystarczy już sprawdzić, czy dany podmiot „jest duży”. Trzeba jeszcze ocenić strukturę grupy, relacje właścicielskie, obowiązki konsolidacyjne, miejsce w łańcuchu wartości i to, czy firma nie podlega pośrednio wymaganiom klientów albo instytucji finansowych. ESG przestało być wyłącznie dobrowolnym projektem reputacyjnym. Coraz częściej staje się częścią zarządzania ryzykiem i łańcuchem dostaw.

To właśnie dlatego czytanie raportu wymaga więcej niż pobieżnego przejrzenia nagłówków. Trzeba umieć oddzielić treść merytoryczną od komunikacyjnej otoczki.

Jak czytać go bez marketingowej mgły

Najprościej zacząć od pytania: czy w raporcie są liczby, metoda i kontekst, czy tylko ładnie brzmiące deklaracje. Dla mnie to najważniejszy filtr. Jeśli dokument mówi o celach klimatycznych, ale nie pokazuje stanu wyjściowego, granic raportowania i harmonogramu, to jego wartość spada o połowę.

- Sprawdź metodologię - czy wiadomo, jak liczono emisje, zużycie energii, wody albo wskaźniki społeczne.

- Patrz na punkt odniesienia - cel bez roku bazowego i bez terminu jest po prostu hasłem.

- Szukaj pełnego obrazu - jeśli firma pokazuje tylko sukcesy, a pomija problemy, raport jest mało wiarygodny.

- Porównuj rok do roku - pojedyncza liczba niewiele mówi, jeśli nie widać trendu.

- Uważaj na wskaźniki bez kontekstu - spadek emisji na jednostkę produktu nie zawsze oznacza spadek emisji całkowitych.

- Sprawdź, czy dane są weryfikowane - ograniczona pewność zewnętrzna nie jest pełnym audytem, ale podnosi wiarygodność.

W obszarze środowiskowym szczególnie łatwo o pozorną poprawę. Firma może np. pokazać, że zmniejszyła zużycie prądu, ale jednocześnie zwiększyła produkcję albo przeniosła część emisji do dostawców. Dlatego patrzę nie tylko na wynik końcowy, lecz także na to, czy raport opisuje zakres danych, łańcuch wartości i ryzyka przejścia, czyli bariery związane z transformacją energetyczną i klimatyczną.

Jeżeli dokument przechodzi ten test, można pójść krok dalej i zapytać: jak taki raport w ogóle powstaje?

Jak przygotowuje się go krok po kroku

Proces tworzenia raportu ESG zwykle wygląda podobnie, niezależnie od branży. Różni się szczegółami, ale logika pozostaje ta sama: najpierw ustalamy, co jest istotne, potem zbieramy dane, a na końcu porządkujemy je tak, by nadawały się do użycia przez zarząd, rynek i interesariuszy.

- Ocena istotności - firma sprawdza, które tematy ESG naprawdę mają znaczenie dla jej działalności i otoczenia. To właśnie tutaj pojawia się podwójna istotność.

- Wybór wskaźników - z długiej listy tematów wybiera się konkretne KPI, np. emisje, zużycie energii, wypadkowość, rotację pracowników czy przypadki naruszeń etyki.

- Zebranie danych - dane spływają z produkcji, HR, zakupów, logistyki, finansów i od dostawców. Ten etap często trwa najdłużej, bo źródła bywają rozproszone.

- Ujednolicenie metod - trzeba ustalić jedną logikę liczenia, żeby liczby były porównywalne między działami i latami.

- Weryfikacja i kontrola jakości - im bardziej raport ma znaczenie dla rynku, tym ważniejsze są procedury sprawdzające błędy i niespójności.

- Publikacja i aktualizacja - raport nie powinien kończyć się na publikacji. Po nim powinien powstać plan działań, odpowiedzialności i terminów.

W firmach związanych z rolnictwem, żywnością albo gospodarką wodną dochodzi jeszcze kilka wskaźników, które mają wyjątkowe znaczenie: pobór i retencja wody, zużycie nawozów, emisje metanu i podtlenku azotu, kondycja gleby, straty żywności oraz wpływ na bioróżnorodność. To właśnie te dane pokazują, czy organizacja naprawdę zarządza środowiskowym śladem, czy tylko go opisuje.

Przy takim procesie łatwo jednak popełnić błędy. I one są często bardziej kosztowne niż brak samego raportu.

Najczęstsze błędy, które zaniżają wartość raportu

Wiele raportów ESG nie jest z gruntu złych. Są po prostu zbyt wygładzone, zbyt ogólne albo zbyt późno składane. To wystarczy, żeby straciły praktyczną użyteczność. Najczęściej widzę pięć powtarzających się problemów.

- Zbieranie danych bez właściciela - jeśli nikt nie odpowiada za konkretny wskaźnik, szybko pojawiają się luki i sprzeczności.

- Mylenie działań z efektami - to, że firma przeprowadziła szkolenie, nie znaczy jeszcze, że poprawiła bezpieczeństwo, różnorodność albo efektywność energetyczną.

- Pomijanie łańcucha dostaw - w wielu branżach największy wpływ środowiskowy i społeczny leży poza własnym zakładem.

- Cel bez terminu i bez punktu startowego - takie deklaracje są komunikacyjnie wygodne, ale analitycznie puste.

- Ukrywanie trudnych tematów - każdy raport ma słabe miejsca, a ich brak zwykle oznacza nie tyle doskonałość, ile selekcję informacji.

Dobrze przygotowany dokument nie udaje, że wszystko jest idealne. On pokazuje, gdzie firma stoi dziś, co już poprawiła, czego jeszcze nie umie i jakie bariery ma po drodze. Właśnie za to cenię ESG, gdy jest zrobione uczciwie. Taki raport staje się narzędziem decyzyjnym, a nie folderem wizerunkowym.

Co raport mówi o klimacie i środowisku, gdy czyta się go naprawdę uważnie

Jeśli patrzę na raport ESG z perspektywy klimatu i środowiska, szukam przede wszystkim odpowiedzi na jedno pytanie: czy firma rozumie swój wpływ i potrafi nim zarządzać. Najmocniejsze raporty nie kończą się na deklaracji „dbamy o planetę”. One pokazują konkret: gdzie są emisje, co je napędza, jakie są ograniczenia i co realnie może zmienić trajektorię w ciągu 2-3 lat.

- Emisje i energia - czy firma rozróżnia emisje bezpośrednie, pośrednie i te z łańcucha wartości, a także czy pokazuje miks energetyczny.

- Adaptacja do zmian klimatu - czy uwzględnia susze, zalania, upały, zakłócenia dostaw i spadek wydajności.

- Woda - czy raport rozróżnia zużycie, pobór, odzysk i obszary stresu wodnego.

- Surowce i odpady - czy widać przejście od modelu „weź-wyprodukuj-wyrzuć” do gospodarki bardziej obiegowej.

- Bioróżnorodność i użytkowanie terenu - w rolnictwie, przemyśle spożywczym i sektorach zależnych od surowców to temat o bardzo dużym znaczeniu.

W praktyce właśnie w tej sekcji wychodzi na jaw, czy raport jest napisany pod regulatora, czy pod realną zmianę. Jeśli firma potrafi nazwać emisje, wodę, odpady i adaptację, a do tego pokazuje mierzalny plan działania, wtedy jej ESG ma sens. Jeśli zamiast tego dostajemy kilka akapitów o „odpowiedzialności” i zdjęcia z sadzenia drzewek, to sygnał ostrzegawczy jest dość czytelny.

Jeśli mam zostawić jedną praktyczną wskazówkę, to taką: w ESG nie szukam idealnego obrazu, tylko uczciwej mapy problemów, liczb i decyzji. To właśnie one odróżniają raport, który coś wyjaśnia, od raportu, który tylko ładnie wygląda.